文|海豚投研海外呦呦

北京时刻 8 月 16 日好意思股盘后,腾讯音乐控股(TME)发布了 2021 年二季度财报。

一、从举座收入利润弘扬来看:

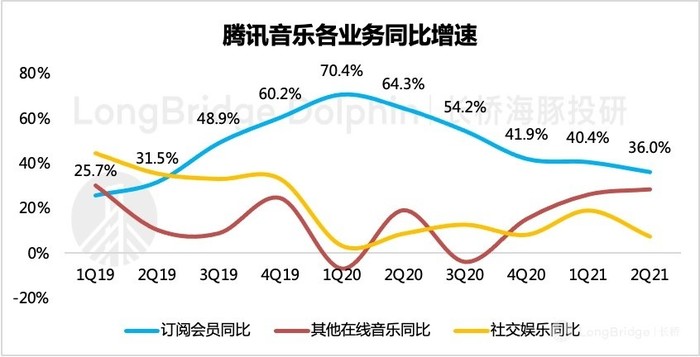

1、二季度腾讯音乐总营收同比增长 15.5% 至 80 亿元东说念主民币,略低于彭博一致预期的 81 亿元。收入的增长主要由在线音乐订阅付费以及告白收入的高景气增长驱动。

2、二季度完毕调度后净利润 11.6 亿元东说念主民币,基本与昨年同期握平,高于商场预期(彭博)的 10.9 亿元。主要的预期差在于销售用度率,商场本来的预期相对较高,合计竞争压力下会驱使腾讯音乐加大营销支拨,骨子上二季度反而环比有所克制,同比握平。

3、如果拆分利润的各名堂标,对比主营业务的盘算利润率 9.5%,反而略低于大行预期的 10%。主如若收购懒东说念主听书后的股权激勉抵偿、无形钞票摊销加多带来。

二、从主要盘算数据来看:

1、在线音乐用户回暖,外交文娱不息受挫

国厂视频偷拍a在线二季度在线音乐月活扭转下滑趋势,回流了 800 万用户,达到 6.23 亿东说念主。在付费墙策略不息推动、会员促销举止的刺激下,在线音乐订阅用户净增超指导。海豚君瞻望,由于独家版权被监管迫令烧毁后,瞻望付费墙推动脚步会放缓,而会员促销的举止也将握续一段时刻以幸免用户粘性的大幅下滑。

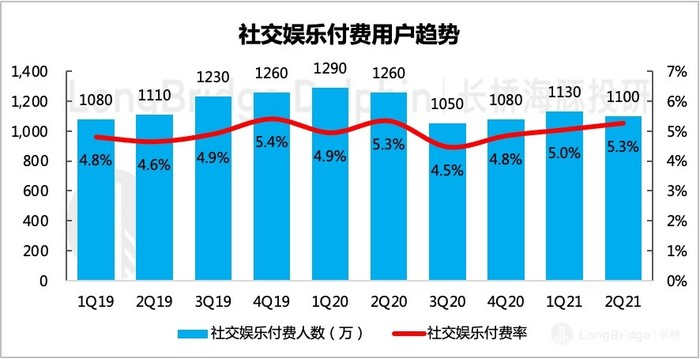

外交文娱则不息受短视频冲击,流失了不少用户,连带着付用度户也随着下滑,分歧环比下滑 7% 和 3%。

2、会员促销举止拉低在线音乐 ARPPU

二季度在线音乐的订阅会员开展了不少打折促销举止,天然刺激了订阅用户的增长(净增 530 万),但同期也大幅拉低了单用户付费水平。磋议到同业的 ARPU 水平低于腾讯音乐,况兼在版权上风隐没后,在线音乐的竞争例必会更加尖锐化,因此海豚君合计这么的促销举止可能还将握续,ARPPU 可能难以反弹。

3、告白增长不息苍劲,但警惕变现空间有限

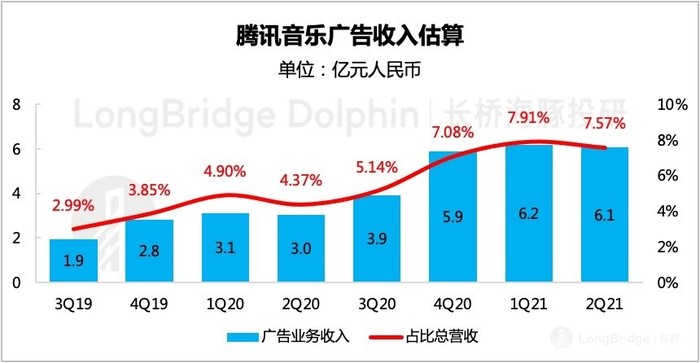

二季度告白业务如上季度指导和商场预期,不息保握高增长态势。海豚君强调,告白的变现是腾讯音乐对 90% 的白嫖流量进行的价值挖掘,因此翌日告白对总营收的增长撑握作用也将更加彰着,有必要对告白增长情况单独作念分析。海豚君通过拆分测算,瞻望二季度告白收入孝敬占比在 7-8% 区间,翌日有望在外交文娱受冲击下滑时,补缺成为新的增长弧线。

但告白的变现进步也并不是莫得天花板,由于音频告白的后果和适用范围存在一定的局限性,诱骗参考 Spotify 近两个季度的告白情况,海豚君合计,腾讯音乐的告白变现天然仍然存在进步可能,但其实莫得其它花样的文娱平台思象空间大。

总的来说,这次事迹基本允洽预期,利润端略超预期,但需警惕若外交文娱业务增长握续拉垮关于财报弘扬的影响。相较于这次事迹,商场关于独家版权丢失后的腾讯音乐,后续该若何出牌,彰着更加温雅。在近几次财报中,公司关于寂寞音乐东说念主、长音频的描摹彰着在加重,除此除外,这次财报中尤其说起了与腾讯系生态其它内容和平台的联动。再参考昨天的阅文财报,这允洽海豚君在《腾讯下一站:万亿市值?》商量中建议的判断:关于泛文娱的数字内容板块,商场竞争的加重促使腾讯正在调动畴前独狼出击的现象,而是摄取狼群团队作战,以施展举座生态的协同性作用。

数字内容需要变革,而丢失了中枢上风的腾讯音乐首当其冲,短期内不行幸免会有阵痛(营销激进、分红激勉进步、真切上游投资自建厂牌),对事迹端的影响也会冉冉体现,但这关于腾讯音乐乃至系数这个词腾讯来说,手中现款充盈,加大参加并不是很大的问题。

但重要是参加后的后果,现在同业,尤其是字节在数字音乐界限筹划勃勃,如果在腾讯生态的扶握下,用户界限等成长性方向仍然不够亮眼时,商场关于腾讯音乐成长性的失望也将放大。

在这么的重要拐点期,尽管价钱并不贵,但海豚君建议投资者短期内依然保握不雅望,静待腾讯音乐的后续看成,以 1-2 个季度数据弘扬进行追踪证明中永恒趋势。

三、伸开聊一聊反把握处罚落地后对腾讯音乐和数字音乐行业的影响

在财报妥贴解读前,海豚君思揣度下这次反把握处罚的影响。

7 月中旬,商场监管责罚局对腾讯音乐下发了反把握处罚(50 万),以及盘算结束三项:

1、独家撤销:要 30 天内撤销与版权方签署的独家合同,如果是与寂寞音乐东说念主,以个东说念主口头(无签约经纪公司、唱片公司)进行版权授权的话排斥在外,但与寂寞音乐东说念主的互助期限不得跳跃 3 年。新歌首发的独家互助期不得跳跃 30 天。

2、对等条目:无正直情理,不得要求或变相要求上游版权方赐与当事东说念主优于其他竞争敌手的条目

3、合理报价:在进取游版权方报采购价时海外呦呦,不得通过高额预支金等方式变相提高竞争敌手资本,从而排斥、结束竞争。需要按照版权骨子使用情况来合理报价。

此前海豚君建议,腾讯音乐的策略交代正从 “佛系” 向 “激进” 变迁,对 90% 的白嫖流量挖掘变现价值,而在版权的上风下,腾讯音乐不错在虾米退出后的数字音乐商场,进一步竞争荟萃历程中纵脱完毕量价都升。

这一次反把握刑事包袱落地,从短期来看,仅 50 万的罚款,未对酷狗酷我动刀,算是从轻处罚。

但中永恒来看,使得腾讯音乐的变现逻辑走得不是那么顺畅了,朴妮唛最新视频以至压缩了永恒价值的思象空间:

1、竞争加重。本来靠版权上风形成的沉稳流量盘,这一下需要驱动加大破费元气心灵去守护。网易云音乐、抖音、快手的虎视眈眈,使得腾讯音乐翌日需要多加多一笔 “买量” 的营销支拨。

2、转授权收入将显贵下滑。由于版权的放开,腾讯音乐中以往靠转授权赢得收入也将大打扣头。

3、争相真切上游。三个盘算结束,不仅是针对腾讯音乐,是对数字音乐商场都进行了拘谨。因此不错宣告独家版权时期透澈结束,在海豚君看来,翌日音乐平台之间的较量,除了家具本人联想互异对用户酿成不同的使用体验外,外部内容对用户来说已莫得永诀,唯独真切上游,打造 “好处内容” 能力脱颖而出。最凯旋的花样即是【签约寂寞音乐东说念主】+【自建厂牌公司】

4、惟一可能的有益点,无独家版权后,数字音乐平台昂贵的内容资本压力会有用缓解。

四、本季财报具体解读

1、举座事迹基本允洽商场预期

(1)收入端

腾讯音乐二季度共完毕营收 80 亿元东说念主民币,同比加多 16%,略低于彭博一致预期的 81 亿元。主要成绩于在线音乐订阅会员收入(付用度户增长超预期),以及告白收入的高景气增长。

数据起首:腾讯音乐财报、海豚投研整理海外呦呦

数据起首:腾讯音乐财报、海豚投研整理

现在外交文娱业务关于收入的孝敬仍然最大,不外腾讯音乐近两年一直在实行付费墙策略,将更多的版权内容纳入到会员权力范围。由于中枢用户粘性较高,尤其是对部分优质音乐的存在需求刚性,因此在线音乐的订阅用户界限在握续攀升,在举座用户界限 MAU 波动难涨下,带来付费率方向的进步。

另外,以在线音乐 App 的告白、数字专辑以及转授权收入组成的其它在线音乐收入,现在在腾讯音乐加大告白变现的贸易化进度中,对举座事迹的孝敬也在马上高潮。

而外交文娱由于直面抖音、快手等短视频平台冲击,本人业务界限也在被迫下滑中。即翌日订阅业务对总营收的孝敬永恒将趋势性增长。

数据起首:腾讯音乐财报、海豚投研整理

(2)利润端

二季度腾讯音乐完毕主营业务盘算利润 7.6 亿元东说念主民币,利润率水平 9.5%,同比环比均出现彰着的下滑,也低于大行预期。通过细拆资本以及运营用度,发现主要有两方面原因导致:

a. 对上游内容参加加多,以及创作家分红比例增长。海豚君臆想主如若寂寞音乐东说念主的分红激勉出现了彰着进步。

b. 收购懒东说念主听书后加多了职工激勉、股权抵偿用度的支拨。从而引起行政用度率同比环比分歧进步了 1-2 个点。

数据起首:腾讯音乐财报、海豚投研整理

不外从大行的事迹前瞻来看,内容和分红资本加多导致的毛利率下滑,商场基本已有预期。收购懒东说念主听书而带来的行政用度率进步毕竟是偶发性事件带来,如果剔除这部分的影响,只看调度后的净利润情况,二季度腾讯音乐的利润弘扬依然彰着高于商场预期的。

2、用户界限:促销带来的订阅超预期难掩增长隐忧

短视频对传统泛文娱生态清爽的冲击还在握续,翌日在版权上风也隐没下,商场关于腾讯音乐的用户盘子能否守住,也将越来越温雅。

(1)活跃用户大盘

从月度活跃用户情况来看:

a. 在线音乐用户增长有所回暖,净增 800 万用户回到 6.23 亿,不外基本与商场预期的差未几。海豚君合计,用户出现回流主要成绩于上半年腾讯音乐自身功能、内容的加多,以及与腾讯生态系其它平台的联动。

比如寂寞音乐东说念主的翻倍增长、取得腾讯系(游戏、动漫、电影、文体)IP 好处歌曲、升级 TME live 开展线上线下举止诱骗。

b. 另外,腾讯音乐还榜上了微信这颗流量大树。腾讯音乐签约的寂寞音乐东说念主,不错在视频号得到更大范围的流量曝光。微信现象不错插入 QQ 音乐,好友之间不错显眼的看到,从而使得 QQ 音乐不错迅速在微信的私域流量下传播。

图片起首:QQ 音乐 app(左)、微信(右)

b. 外交文娱由于更加直面短视频的竞争影响,二季度下滑的趋势也更彰着了一些,环比流失了 1500 万东说念主。用户流失界限大大超出商场预期的 500 万。磋议到外交文娱面前依然腾讯音乐的主要现款奶牛业务,因此若后续下滑态势难以终止放缓,对举座事迹的影响将很快体现出来。

数据起首:腾讯音乐财报、海豚投研整理

(2)付用度户界限

在昨年年报以及一季度的事迹电话会上,责罚层关于在线音乐订阅会员有过明确的指导——力图每季度新增 400-500 万东说念主。本季度增长惊喜,超出指导上限来到了 6620 万东说念主,净增 530 万用户,创历史新高。海豚君合计,订阅用户的超预期增长,轻佻率受本季度会员促销带来。

但在烧毁独家版权后,把握上风驱动出现消减的下半年,网易云音乐、抖音、快手等同业的积极入场参战,对腾讯音乐的付用度户增长态势冲击可能不小。天然腾讯音乐的内容库充盈,同业引进内容版权的需要一些历程,但磋议到竞争的影响,腾讯音乐付费墙策略很可能将放缓脚步。

数据起首:腾讯音乐财报、海豚投研整理

外交文娱的付费东说念主数则再次环比下滑,天然存在季节性影响,但主要原因应该依然受到了短视频的冲击。

数据起首:腾讯音乐财报、海豚投研整理

3、订阅 ARPPU 下滑彰着

从单用户付费情况来看:

(1)在线音乐的订阅会员 ARPPU 出现大幅下滑,从握续一年多的稳态 9.3 元着落至 9 元。主要受到本季度促销举止勉强费水平的影响。海豚君合计,由于同业网易云音乐的 ARPU 唯独 8.4 元(2020 年),受竞争影响,海豚君瞻望腾讯音乐翌日的订阅会员促销还将握续,以进步用户对平台的使用粘性。

(2)外交文娱 ARPPU 环比有一定增长,商场本来预期会因为季节性成分略有下滑。海豚君合计,由于外交文娱的 ARPPU 毛糙由外交文娱的收入/付用度户界限计较而得,其中不仅包含了假造礼物购买打赏、K 歌会员等收入,还包含了外交文娱平台改版后的信息流告白收入。从付用度户增长趋势来看,外交文娱 ARPPU 的增长应该主要依然靠告白变现驱动。

数据起首:腾讯音乐财报、海豚投研整理

4、告白与其它收入

自昨年年中以来,腾讯音乐驱动对流量的告白价值积极挖掘。近一年来告白增长一直苍劲,基本保握三位数增长。海豚君强调,告白的变现是腾讯音乐对 90% 的白嫖流量进行的价值挖掘,因此翌日告白对总营收的增长撑握作用也将更加彰着,有必要对告白增长情况单独作念分析。

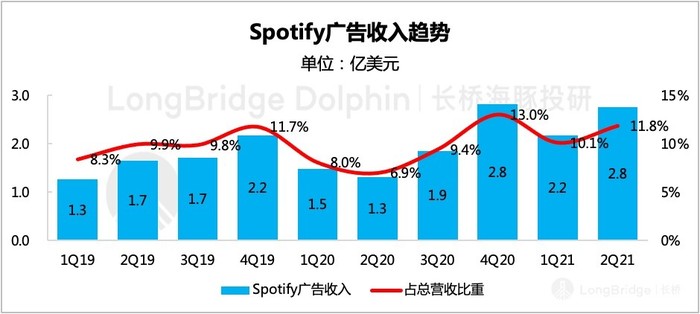

海豚君通过一些公开数据,顽劣拆出了腾讯音乐在线音乐 app(QQ 音乐)中的告白收入。从告白占比俩看,现在守护在 7-8% 区间,天然数据上看比拟克制,但磋议到音频 app 类告白(如口播告白)后果一般,对用户体验也有比拟彰着的影响。对比 Spotify 一二季度告白占比情况(未握续性高潮),进步空间依然比拟有限的。

数据起首:腾讯音乐财报、海豚投研整理

数据起首:腾讯音乐财报、海豚投研整理